En 2026, muchas empresas ya no pueden analizar una caja de ahorro empresarial como una prestación aislada o como un beneficio “extra” para los trabajadores. Hoy, la decisión de implementar, mantener o modernizar una caja de ahorro en una empresa debe evaluarse desde una perspectiva más estratégica: cuánto cuesta operarla, qué beneficios genera, qué riesgos implica y qué impacto tiene en la relación entre la organización y sus colaboradores.

Para algunos negocios, una caja de ahorro puede convertirse en una herramienta poderosa de bienestar financiero, retención de talento y fortalecimiento de la cultura organizacional. Para otros, puede transformarse en una carga administrativa si no existe una estructura clara, reglas bien definidas, procesos transparentes y tecnología adecuada para su gestión. Por eso, la pregunta no es únicamente si una caja de ahorro es buena o mala, sino si realmente conviene para el tipo de empresa, sindicato o grupo de trabajadores que desea implementarla.

El contexto actual también cambia la conversación. Los empleados buscan mayor estabilidad económica, acceso a mecanismos de ahorro confiables y opciones de apoyo financiero que no dependan únicamente del crédito bancario. Al mismo tiempo, las empresas necesitan beneficios laborales que aporten valor real, pero que también sean sostenibles desde el punto de vista operativo. En ese punto, el ahorro colectivo puede ser una solución interesante, siempre que se diseñe con visión financiera y no solo como una práctica administrativa tradicional.

En este artículo analizaremos si vale la pena tener una caja de ahorro en 2026, considerando costos, beneficios, riesgos, tecnología, rendimiento y escenarios prácticos para empresas que buscan tomar una decisión informada.

¿Qué implica realmente implementar una caja de ahorro en una empresa hoy?

Implementar una caja de ahorro en una empresa en 2026 va mucho más allá de definir un esquema básico donde los empleados aportan dinero y eventualmente pueden solicitar préstamos. En la práctica, implica construir un sistema financiero interno que debe ser funcional, transparente y sostenible en el tiempo. Esto requiere tomar decisiones estructurales desde el inicio: quién administra los fondos, bajo qué reglas operan los préstamos, cómo se registran los movimientos y qué mecanismos de control existen para evitar errores o conflictos.

Uno de los primeros aspectos a considerar es el modelo de operación. Algunas empresas optan por una gestión interna, donde un comité administrativo o el área de recursos humanos se encarga del control. Otras prefieren apoyarse en soluciones tecnológicas que permiten automatizar gran parte de la gestión de cajas de ahorro, reduciendo el riesgo operativo. En ambos casos, es necesario establecer políticas claras sobre aportaciones, retiros, rendimientos y condiciones de préstamo, ya que cualquier ambigüedad puede generar problemas a mediano plazo.

También es importante entender que una caja de ahorro no es solo un mecanismo financiero, sino un sistema que impacta directamente en la confianza de los colaboradores. Si los trabajadores perciben falta de transparencia, retrasos en la información o inconsistencias en los cálculos, el efecto puede ser contrario al esperado. Por eso, la implementación debe contemplar herramientas que permitan a los usuarios consultar su saldo, movimientos y condiciones en tiempo real, especialmente en un contexto donde la caja de ahorro digital ya es una expectativa más que un diferenciador.

A nivel administrativo, la empresa debe considerar la carga operativa que implica la gestión manual de aportaciones, conciliaciones, cálculo de intereses y seguimiento de préstamos. Sin un sistema adecuado, estos procesos pueden consumir tiempo y generar errores. Por eso, cada vez más organizaciones buscan automatizar estos flujos, integrando la caja de ahorro con sistemas internos o plataformas especializadas que facilitan la operación diaria.

En este escenario, implementar una caja de ahorro hoy significa diseñar un modelo financiero interno con reglas claras, soporte tecnológico y una visión de largo plazo. No se trata solo de ofrecer un beneficio, sino de construir una herramienta que funcione de manera eficiente y que aporte valor tanto a la empresa como a sus colaboradores.

Costos ocultos y visibles de una caja de ahorro empresarial

Cuando una empresa evalúa implementar una caja de ahorro empresarial, uno de los errores más comunes es enfocarse únicamente en los costos visibles. Estos suelen incluir aspectos como la administración básica, la gestión de aportaciones o la posible contratación de una plataforma tecnológica. Sin embargo, el verdadero impacto financiero de una caja de ahorro se encuentra en una combinación de costos directos e indirectos que muchas veces no se consideran desde el inicio.

Entre los costos visibles más evidentes se encuentran el tiempo del personal encargado de la gestión de cajas de ahorro, el desarrollo o contratación de herramientas digitales, y los procesos administrativos relacionados con la contabilidad, conciliación de fondos y generación de reportes. En empresas pequeñas o medianas, estos costos pueden parecer manejables, pero a medida que crece el número de participantes, la complejidad operativa también aumenta.

Los costos ocultos son los que realmente pueden marcar la diferencia en la rentabilidad de la caja de ahorro. Por ejemplo, errores en cálculos de rendimientos, mala gestión de préstamos internos o falta de control en los movimientos pueden generar pérdidas financieras o conflictos internos. A esto se suma el costo reputacional: una mala experiencia por parte de los colaboradores puede afectar la confianza en la empresa y en el sistema de ahorro colectivo.

Otro punto crítico es el costo de oportunidad. Si la caja de ahorro no está bien estructurada, los recursos pueden permanecer inmovilizados sin generar un rendimiento de una caja de ahorro adecuado. Esto significa que tanto la empresa como los empleados podrían estar perdiendo oportunidades de optimizar ese capital. En este sentido, la falta de estrategia financiera dentro de la caja puede convertirse en un costo silencioso que impacta a largo plazo.

También hay que considerar el riesgo legal y regulatorio. Dependiendo del país y del tipo de organización, una caja de ahorro mal gestionada puede derivar en incumplimientos normativos o problemas fiscales. Esto implica posibles sanciones o la necesidad de invertir en asesoría legal y financiera para corregir la estructura.

Entender todos estos costos permite tomar una decisión más realista. Una caja de ahorro no es costosa por definición, pero sí puede volverse ineficiente si no se diseña correctamente. El análisis debe contemplar tanto los gastos evidentes como los riesgos operativos y financieros asociados a su implementación.

Beneficios financieros reales para la empresa (más allá del ahorro del empleado)

Cuando se habla de los beneficios de una caja de ahorro, la conversación suele centrarse en el trabajador: su capacidad de ahorro, el acceso a préstamos o la mejora en su estabilidad financiera. Sin embargo, una caja de ahorro en una empresa bien estructurada también puede generar beneficios financieros directos e indirectos para la organización, especialmente cuando se gestiona con una visión estratégica y no solo operativa.

Uno de los beneficios más relevantes es la optimización del flujo financiero interno. Al fomentar el ahorro colectivo, la empresa contribuye a que los empleados tengan mayor liquidez para enfrentar imprevistos, lo que reduce la presión sobre adelantos de nómina, solicitudes urgentes de apoyo económico o incluso ausencias relacionadas con problemas financieros personales. Esto, aunque no siempre se mide de forma explícita, impacta directamente en la estabilidad operativa del negocio.

Además, una caja de ahorro bien gestionada puede convertirse en un instrumento que fortalece la planificación financiera de los colaboradores. Empleados con mayor control sobre sus finanzas personales tienden a tomar decisiones más estables, lo que se traduce en menor rotación, menos estrés laboral y mayor enfoque en sus responsabilidades. Desde la perspectiva de la empresa, esto representa una reducción de costos asociados a contratación, capacitación y pérdida de productividad.

Otro aspecto importante es el potencial de generar rendimientos. Dependiendo del modelo de operación, los fondos de la caja de ahorro pueden gestionarse de manera que generen un rendimiento de una caja de ahorro que beneficie a los participantes. Si este rendimiento se administra de forma eficiente, puede convertirse en un incentivo adicional para la participación y permanencia en el sistema, aumentando su estabilidad y sostenibilidad en el tiempo.

También existe un beneficio intangible pero estratégico: la percepción de valor por parte del empleado. Una empresa que ofrece herramientas financieras bien estructuradas se posiciona como una organización que se preocupa por el bienestar real de su equipo. Esto fortalece la marca empleadora y puede influir en la atracción de talento en mercados laborales competitivos.

En conjunto, estos beneficios muestran que una caja de ahorro no solo impacta al trabajador, sino que también puede aportar valor económico y organizacional a la empresa, siempre que su diseño y gestión de cajas de ahorro estén alineados con objetivos claros.

Impacto en la retención de talento y clima organizacional

En un entorno laboral cada vez más competitivo, las empresas buscan formas efectivas de retener talento sin depender únicamente del salario. En este contexto, una caja de ahorro en una empresa puede convertirse en una herramienta estratégica que influye directamente en la percepción que los colaboradores tienen de su lugar de trabajo. No se trata solo de ofrecer un beneficio adicional, sino de generar un entorno donde el empleado siente estabilidad, respaldo y oportunidades reales de crecimiento financiero.

Uno de los factores que más impacta en la permanencia de un colaborador es su nivel de seguridad económica. Cuando una empresa facilita mecanismos de ahorro colectivo y acceso a recursos financieros internos, reduce la incertidumbre que muchos trabajadores enfrentan ante imprevistos. Esto se traduce en menor estrés financiero, lo que a su vez mejora la concentración, la productividad y la relación con el entorno laboral.

Además, la existencia de una caja de ahorro empresarial bien gestionada puede fortalecer el sentido de pertenencia. Los empleados perciben que forman parte de un sistema donde existe colaboración y apoyo mutuo, especialmente cuando la caja incluye beneficios como préstamos accesibles o rendimientos sobre sus aportaciones. Esta dinámica contribuye a construir una cultura organizacional más sólida, basada en confianza y participación.

Desde el punto de vista de recursos humanos, la caja de ahorro también puede funcionar como un diferenciador frente a otras empresas que ofrecen únicamente beneficios tradicionales. En procesos de reclutamiento, contar con herramientas financieras bien estructuradas puede inclinar la decisión de un candidato, especialmente en sectores donde el talento evalúa no solo el salario, sino el conjunto de prestaciones y el bienestar a largo plazo.

Otro aspecto relevante es la relación entre estabilidad financiera y desempeño laboral. Diversos estudios han demostrado que los problemas económicos personales afectan directamente la productividad. Al ofrecer una solución organizada y transparente, la empresa no solo apoya al trabajador, sino que también protege su propio rendimiento operativo.

En este sentido, la gestión de cajas de ahorro no debe verse únicamente como una función administrativa, sino como una herramienta de impacto en la cultura organizacional. Cuando está bien diseñada, puede contribuir a reducir la rotación, mejorar el clima laboral y fortalecer la relación entre la empresa y sus colaboradores.

Riesgos y desafíos: cuándo una caja de ahorro puede convertirse en un problema

Aunque una caja de ahorro en una empresa puede aportar valor significativo, también es importante reconocer que no siempre funciona de manera positiva. Existen escenarios donde una mala implementación o una gestión de cajas de ahorro deficiente pueden generar más problemas que beneficios. Entender estos riesgos permite anticiparse y evitar que una herramienta diseñada para mejorar el bienestar financiero termine afectando la operación o la confianza dentro de la organización.

Uno de los principales riesgos es la falta de reglas claras. Cuando no existen políticas bien definidas sobre aportaciones, préstamos, rendimientos o retiros, se generan inconsistencias que pueden derivar en conflictos entre los miembros. Esto es especialmente crítico en esquemas de ahorro colectivo, donde la percepción de equidad y transparencia es clave. Un error en cálculos o una mala comunicación puede afectar la credibilidad del sistema completo.

Otro desafío importante es la gestión de los préstamos internos. Si no se establecen criterios adecuados para evaluar la capacidad de pago, la caja de ahorro puede enfrentar problemas de liquidez. El exceso de préstamos o una mala administración de los mismos puede comprometer el capital disponible, generando tensiones entre los participantes y poniendo en riesgo la sostenibilidad del sistema.

También existe el riesgo operativo. La gestión manual de una caja de ahorro, sin apoyo tecnológico, aumenta la probabilidad de errores en registros, conciliaciones y cálculos de rendimientos. En este punto, la ausencia de una caja de ahorro digital o de herramientas automatizadas puede convertirse en un factor crítico que afecte la eficiencia y la confiabilidad del sistema.

A nivel organizacional, una mala experiencia con la caja de ahorro puede impactar directamente en el clima laboral. Si los colaboradores perciben falta de control, retrasos en pagos o poca claridad en la información, la herramienta puede generar desconfianza en lugar de fortalecer la relación con la empresa. Esto puede traducirse en menor participación e incluso en conflictos internos.

Por último, no se debe ignorar el riesgo legal y financiero. Dependiendo de la estructura de la caja de ahorro, pueden existir implicaciones regulatorias que la empresa debe cumplir. No considerar estos aspectos desde el inicio puede derivar en sanciones o en la necesidad de realizar ajustes costosos en el futuro.

Identificar estos riesgos no significa descartar la implementación de una caja de ahorro, sino entender que su éxito depende de una planificación adecuada, reglas claras y el uso de herramientas que garanticen una operación eficiente y transparente.

Cómo la tecnología está cambiando la gestión de cajas de ahorro en 2026

En 2026, la diferencia entre una caja de ahorro funcional y una realmente eficiente está marcada por la tecnología. La evolución hacia la caja de ahorro digital no es solo una tendencia, sino una respuesta a los problemas históricos de gestión manual: errores en cálculos, falta de transparencia y procesos lentos. Hoy, las empresas que adoptan soluciones tecnológicas pueden transformar completamente la manera en que operan su caja de ahorro empresarial.

Uno de los cambios más relevantes es la automatización de procesos. La gestión de cajas de ahorro puede incluir múltiples tareas repetitivas como el registro de aportaciones, cálculo de rendimientos, control de préstamos y generación de reportes. Con herramientas digitales, estos procesos se ejecutan de forma automática, reduciendo errores humanos y liberando tiempo para tareas de mayor valor estratégico dentro de la organización.

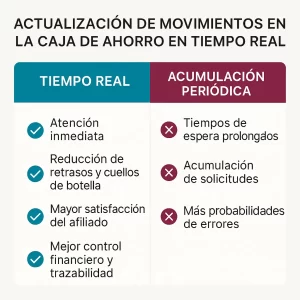

La transparencia también se ve fortalecida gracias a la tecnología. Los colaboradores pueden acceder en tiempo real a su información: saldo, historial de movimientos, condiciones de préstamos y rendimientos generados. Esta visibilidad mejora la confianza en el sistema de ahorro colectivo y reduce significativamente las dudas o conflictos que suelen surgir en modelos tradicionales.

Otro aspecto clave es la capacidad de análisis. Las plataformas modernas permiten recopilar datos sobre el comportamiento financiero de los usuarios, lo que abre la puerta a una toma de decisiones más informada. Por ejemplo, se pueden identificar patrones de ahorro, niveles de participación o riesgos asociados a los préstamos. Esto permite optimizar el rendimiento de una caja de ahorro y ajustar las políticas internas según la realidad del grupo.

La integración con otros sistemas empresariales también está ganando relevancia. En muchos casos, la caja de ahorro puede conectarse con herramientas de nómina, ERP o sistemas financieros, lo que facilita la sincronización de datos y evita duplicidad de información. Esta integración no solo mejora la eficiencia operativa, sino que también permite tener una visión más completa del impacto financiero dentro de la empresa.

Finalmente, la tecnología contribuye a la escalabilidad. Una caja de ahorro que funciona bien con 20 empleados puede volverse caótica con 200 si no existe un sistema robusto detrás. Las soluciones digitales permiten crecer sin aumentar proporcionalmente la carga administrativa, lo que hace viable mantener el modelo a largo plazo.

En este contexto, la adopción tecnológica no es un lujo, sino un factor determinante para que una caja de ahorro siga siendo útil, eficiente y confiable en el entorno actual.

¿En qué tipo de empresas realmente vale la pena implementar una caja de ahorro?

No todas las organizaciones obtienen el mismo valor al implementar una caja de ahorro en una empresa. Aunque el concepto puede parecer universal, su efectividad depende de factores como el tamaño de la plantilla, el nivel de ingresos de los colaboradores, la estabilidad laboral y la cultura organizacional. Por eso, antes de adoptar este modelo, es clave analizar en qué tipo de empresas realmente tiene sentido y en cuáles puede no ser la mejor opción.

Las empresas con plantillas estables suelen ser las que más aprovechan este tipo de herramientas. Cuando existe baja rotación y los empleados permanecen durante largos periodos, el ahorro colectivo puede consolidarse con mayor facilidad. Esto permite generar un sistema más robusto, con mayor volumen de aportaciones y mejores condiciones para préstamos o rendimientos. En cambio, en entornos con alta rotación, la administración se vuelve más compleja y el impacto puede diluirse.

También es relevante el nivel de ingresos de los colaboradores. En empresas donde los trabajadores tienen cierta capacidad de ahorro, la participación suele ser mayor y el sistema se vuelve más dinámico. Esto no significa que una caja de ahorro no sea útil en entornos con ingresos más ajustados, pero en esos casos es necesario diseñar políticas más flexibles y accesibles para fomentar la participación sin generar presión financiera adicional.

Otro factor determinante es la madurez organizacional. Empresas que ya cuentan con procesos definidos, áreas de recursos humanos estructuradas y cierto nivel de digitalización tienen más probabilidades de implementar una caja de ahorro empresarial de forma eficiente. En estos casos, la integración con herramientas tecnológicas facilita la gestión de cajas de ahorro y reduce la carga operativa.

Los sectores también influyen. Empresas en industrias como manufactura, logística o servicios con grandes plantillas pueden encontrar en la caja de ahorro una herramienta para mejorar el bienestar financiero de sus colaboradores y diferenciarse como empleadores. En cambio, en organizaciones muy pequeñas o con estructuras altamente flexibles, puede ser más complicado sostener el sistema sin una solución digital que simplifique la operación.

Finalmente, la cultura interna juega un papel clave. Una empresa que promueve la transparencia, la colaboración y la educación financiera tiene más probabilidades de que su caja de ahorro funcione correctamente. Sin estos elementos, incluso el mejor diseño puede fallar.

En definitiva, implementar una caja de ahorro no es una decisión estándar. Depende del contexto de la empresa, de su estructura y de su capacidad para gestionar el sistema de manera eficiente y alineada con sus objetivos.

¿Vale la pena tener una caja de ahorro en 2026?

Evaluar si una caja de ahorro en una empresa vale la pena en 2026 implica ir más allá de su función tradicional como herramienta de ahorro para empleados. Hoy, su verdadero valor depende de cómo se diseña, cómo se gestiona y qué papel juega dentro de la estrategia global de la organización. No todas las empresas obtendrán los mismos resultados, y ahí es donde radica la diferencia entre una implementación exitosa y una carga administrativa innecesaria.

Cuando la caja de ahorro está bien estructurada, con reglas claras, soporte tecnológico y una visión financiera definida, puede convertirse en un activo importante. Impacta en la estabilidad económica de los colaboradores, mejora el clima organizacional y reduce problemas operativos derivados de situaciones financieras personales. Además, puede aportar valor en términos de retención de talento y posicionamiento como empleador.

Sin embargo, cuando se implementa sin planificación, sin herramientas adecuadas o sin control, los riesgos aumentan. Problemas de liquidez, errores administrativos, falta de transparencia o conflictos internos pueden convertir una buena idea en una fuente de fricción dentro de la empresa. Por eso, la clave no está en decidir si tener o no una caja de ahorro, sino en definir cómo implementarla de manera eficiente.

El contexto actual, marcado por la digitalización y la necesidad de optimizar recursos, favorece a las empresas que adoptan modelos modernos de gestión de cajas de ahorro. La incorporación de tecnología permite reducir costos operativos, mejorar la transparencia y escalar el sistema sin complicaciones. Esto cambia completamente el panorama frente a modelos tradicionales más rígidos.

Desde una perspectiva estratégica, la caja de ahorro puede evolucionar de una prestación básica a una herramienta que contribuye al bienestar financiero, la productividad y la estabilidad organizacional. Pero esto solo ocurre cuando existe una alineación entre el diseño del sistema, las necesidades de los colaboradores y los objetivos de la empresa.

En este escenario, la pregunta ya no es si vale la pena, sino si tu empresa está preparada para implementarla correctamente y aprovechar todo su potencial.

{kind=link}